Grande distribuição na França

Na França , o setor da grande distribuição é composto por “hipermercados e os chamados grandes negócios especializados” .

Em 2014, o varejo de alimentos em massa empregava 603.137 pessoas.

Na França, as operadoras de hipermercados são: E. Leclerc , Carrefour , Auchan , Cora e Géant Casino . Em 2016, existiam mais de 2.000 hipermercados e 10.000 supermercados na França, gerando cerca de 110 bilhões de euros em vendas.

Os canais de distribuição do setor são muito variados: ao lado de supermercados como Intermarché , Carrefour Market ou Super U , existem outros players que praticam hard-discount , mas também shoppings , marcas em geral ou especializadas.

História da distribuição contemporânea em grande escala

A história da distribuição em grande escala na França ainda é pouco conhecida, pouco estudada pelos historiadores, e "geralmente temos, além de estudos interessantes de economistas, apenas algumas sagas familiares e histórias de sucesso, traçadas por plumas jornalísticas, pelos depoimentos de pelos atores ou pelas agências de comunicação ” .

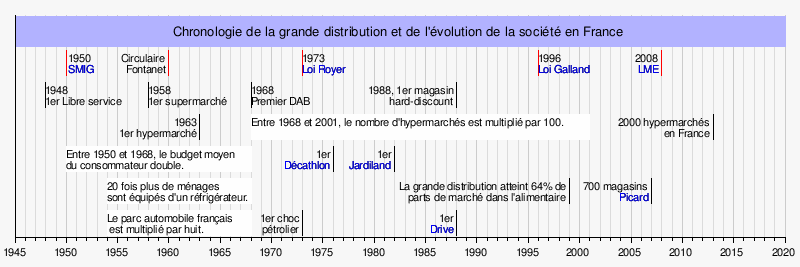

As lojas de departamento do XIX ° século e as lojas pioneiro de supermercado tais Felix Potin ou Casino estabelecido no início de uma série de princípios que são então absorvidos pela grande distribuição: o tamanho do ponto de venda para a loja de departamentos, e no visor de preço fixo, o catálogo de venda, o preço de chamada ou a franquia comercial para Félix Potin. O autoatendimento foi introduzido em 1948 com a abertura da primeira loja Goulet-Turpin de apenas 40 m 2 no 18º arrondissement de Paris. No entanto, a distribuição contemporânea em grande escala - um setor constituído de acordo com a definição do INSEE de “hipermercados e os chamados negócios especializados de grande escala” - surgiu na França nas décadas de 1950 e 1960 . O primeiro supermercado E.Leclerc foi inaugurado em 1949, Carrefour em 1954, Goulet-Turpin em 1958, Auchan e Promodès em 1961, depois Intermarché em 1970. O primeiro hipermercado europeu foi inaugurado na França pela bandeira Carrefour em Sainte-Geneviève-des -Bois em 1963. A fórmula do hipermercado é, aliás, uma inovação francesa, que permite a venda de produtos alimentares e não alimentares num só local e numa grande área, e permanece há muito uma especificidade nacional.

1950-1960: a distribuição em massa torna-se o componente comercial do fordismo

Segundo Philippe Moati , a distribuição em larga escala pode ser considerada o “avatar comercial” do fordismo , pois na década de 1960, ao final do período de reconstrução do país, possibilitou a produção em massa resultante da redução do custo do transporte, modernização industrial e abertura internacional da economia francesa. O consumo de massa e a sociedade de consumo nascem então na França de um "novo compromisso salarial: os sindicatos aceitam as consequências sobre as condições de trabalho da generalização dos princípios taylorianos-fordianos em troca de um aumento dos salários reais" . A criação, em 1950, do salário mínimo interprofissional garantido , bem como dos benefícios sociais do Estado de bem - estar, permitiu que o orçamento médio anual do consumidor dobrasse entre 1950 e 1968.

Se a distribuição francesa em grande escala parecia em 1960 estar atrás de seus vizinhos alemães e ingleses, e representava apenas 6% do mercado, ela progrediu muito rapidamente, em particular impondo a prática do "desconto", um modelo de venda a preços muito baixos preços reduzidos, em que “a rentabilidade surge, não da margem unitária, mas do giro do ativo” . A margem líquida dos supermercados fica então em torno de 3%, contra 7% dos supermercados tradicionais. DentroNovembro de 1959, Edouard Leclerc propõe, portanto, "reduzir a vida em 20%, vendendo itens comprados diretamente dos fabricantes a preços de atacado" e removendo as margens dos intermediários. A rotação de estoques e contas a receber de clientes é muito rápida. A distribuição em grande escala, portanto, faz pedidos massivos de fornecedores, obtém economias de escala devido ao grande tamanho dos pontos de venda, reduz os custos de pessoal generalizando a prática de autoatendimento e estabelece uma gestão de trabalho padronizada. Em que a força de trabalho é baixa -qualificado e mal pago.

1960-1980: a corrida do ouro da distribuição em massa

Entre 1960 e 1972, o crescimento da produção industrial francesa atingiu 6,1% ao ano, e os gastos com publicidade multiplicaram-se por 5 entre 1952 e 1972. Além da elevação dos padrões de vida, o êxodo rural , a A alta taxa de natalidade e os equipamentos de as famílias com carros estão encorajando um novo comportamento de compra e um aumento sem precedentes na distribuição em massa.

Inicialmente, as aberturas de supermercados são resultado de atores muito diferentes, que podem ser alimentos, como ensina Felix Potin e Docks de France , as cooperativas de consumo como Maxicoop ou rotatória , atacadistas como Promodès ou Major . As lojas de departamentos - ao contrário da Printemps, que operou hipermercados depois de 1969 - e grandes grupos industriais mostraram-se mais relutantes, com a notável exceção de Auchan .

No início da década de 1970, o concorrente da grande distribuição não era mais a loja de departamentos ou o comércio tradicional. Com a proliferação dos pontos de venda, intensifica- se a competição entre as marcas e já não basta oferecer um preço baixo: é preciso “ser mais barato que o mais barato” . Como o tamanho da rede passa a ser um elemento essencial de competitividade , é necessária a abertura rápida de novas lojas. As redes de supermercados estabelecem, então, relações especiais com seus fornecedores : compram suas mercadorias a preços baixos, exigindo um prazo de pagamento mais longo e, portanto, se beneficiando do crédito entre empresas , ao mesmo tempo em que se permitem grandes margens traseiras . Como os consumidores do varejo de massa pagam principalmente à vista, o único recurso de capital de giro da empresa permite financiar a abertura de novas lojas, sem o risco de recorrer ao crédito ou perder o controle da empresa, muitas vezes familiar. Nessa corrida por novos estabelecimentos, grupos independentes como Les Mousquetaires ( Intermarché ) ou E.Leclerc aparecem favorecidos, e enquanto em 1979 operavam 15% dos hipermercados nacionais, essa proporção chegava a 50% em 1997.

A introdução pelo Carrefour de produtos de marca própria (marca própria) em 1976 atesta o novo equilíbrio de poder estabelecido entre distribuidores e fornecedores. Como antes, não se trata mais de integrar uma ferramenta industrial no distribuidor, como o Casino o fazia em 1901, mas de comprar produtos em grandes quantidades das PMEs e depois vendê-los a um preço significativamente inferior ao das marcas dos produtos , ao mesmo tempo que os liberta uma margem maior. Em um contexto inflacionário nacional desde o primeiro choque do petróleo , os supermercados se diferenciam pela busca por preços cada vez mais baixos.

Uma pesquisa realizada em 2018 nas peixarias de mais de 1.300 supermercados revelou que 86% do pescado vendido provém de uma produção não sustentável.

Depois de 1980: um modelo de crescimento a ser reinventado

É difícil falar de crise na grande distribuição, ao passo que supermercados e hipermercados tiveram crescimento anual do faturamento entre 1978 e 1996, que atingiu 5% e 6,5% respectivamente, e ainda que uma queda líquida nas vendas apareça após 2008.

No entanto, o modelo de crescimento extensivo da distribuição em larga escala próprio dos Trinta Anos Gloriosos , que se baseava na busca de preços baixos, na eliminação de intermediários e no aumento contínuo das áreas de vendas, entrou em crise gradativamente a partir de 1980, e de forma mais clara para hipermercados. O potencial de crescimento, então, mostra sinais de saturação, o equipamento doméstico em bens manufaturados atingiu um nível alto, as restrições regulatórias tornaram -se mais rígidas após 1990 e o comércio eletrônico, como o hard-discount , decolou após 1995.

Ao mesmo tempo, ocorre uma “estagnação entre os distribuidores e a evolução dos consumidores” , estes últimos em busca de produtos mais variados, de melhor qualidade, de maior valor simbólico. O comportamento do consumidor torna-se individualizado e "é cada vez menos facilmente bloqueado em uma caixa predefinida com base em critérios simples (como categoria socioprofissional ou idade)" .

Enquanto a densidade comercial atingia 707 por 1.000 habitantes em 1999, e 98% dos franceses eram clientes da grande distribuição em 2012, estes últimos devem desenvolver novas estratégias e afirmar um novo modelo de crescimento intensivo .

Cronologia da distribuição em massa na França

A evolução do setor de distribuição em massa está intimamente ligada à evolução da sociedade francesa desde 1945.

Ambiente regulatório

As relações entre as autoridades públicas e a distribuição em massa são complexas. Philippe Moati indica que "a atitude das autoridades públicas em relação à grande distribuição tem sido frequentemente ambígua" , ora visando limitar o desenvolvimento das grandes superfícies, ora incentivando-o em nome do combate à inflação. Outros autores acreditam que as regulamentações têm sido freqüentemente abusadas e que elas deram origem a um significativo sistema de corrupção : “Dada a importância assumida por essas questões na década de 1990, os processos de corrupção também merecem ser tratados. Ser objeto de pesquisa, especialmente pois foram decisivos para a evolução da legislação relativa à abertura de supermercados ” . Em geral, parlamentares e líderes políticos têm se preocupado frequentemente com as questões eleitorais geradas pela evolução das estruturas comerciais.

Os actores franceses do sector da distribuição massiva também criticam rapidamente os regulamentos, como o E.Leclerc que, no seu site "dedicado à história do movimento E.Leclerc" , detalha "as lutas contra a legislação" .

Controle e supervisão dos preços de venda no varejo

Controle de preços ou liberalizaçãoNo final da Segunda Guerra Mundial , as ordenanças de30 de junho de 1945introduzir controles de preços com o objetivo de combater o aumento da inflação em tempos de escassez . Este mecanismo rapidamente se tornou impopular entre os comerciantes e pequenas empresas representadas pela CGPME .

No final de 1978 , René Monory , Ministro do Comércio e Indústria do Governo Raymond Barre (2), liberou os preços das mercadorias em um contexto inflacionário. O regime de administração foi abandonado, mas o Ministério das Finanças pretende manter o poder regulador. A liberalização é ampliada com a portaria Balladur de1 st de Dezembro de de 1986. Os preços de alguns setores como água, gás e livros ( lei Lang ), entretanto, permanecem "controlados".

Galland LawEm 1997, a lei sobre lealdade e equilíbrio nas relações comerciais , conhecida como “lei Galland ”, removeu as margens traseiras nos critérios de proibição de vendas com prejuízo. É instalado e parcialmente substituído emjaneiro de 2006pela lei Jacob-Dutreil que já não estabelece um limite máximo, mas um limite de preço mínimo. A lei Galland exige que os fornecedores publiquem oficialmente um único preço para seus produtos para todos os distribuidores. Esta taxa deduzida dos vários descontos, abatimentos ou outros elementos incondicionais introduzidos na fatura de venda pode ser incluída nos preços de venda e constitui a margem a prazo. A lei considera esse preço como o limite para a venda com prejuízo. Os outros itens constituídos por orçamentos devolvidos pelos fornecedores aos distribuidores geralmente no final do ano para seus esforços promocionais, melhorias ou objetivos de compra quantitativos alcançados, por exemplo, são considerados como margem atrasada e não podem, por definição, cair no cálculo da venda preço sob pena de cair sob o golpe da venda com prejuízo, reprimido na França. Essa lei estabelece um preço mínimo legal para os itens e leva à padronização, na França, dos preços de venda dos bens de consumo, cabendo aos distribuidores apenas as importações (preço negociado no exterior com fornecedor exclusivo) e as marcas.

Michel-Édouard Leclerc escreveu em 2007: "A França é o único país da Europa que conheceu apenas dez anos de liberdade de preços desde a Segunda Guerra Mundial, entre o decreto Balladur de 1986 e a lei Galland de 1997".

Com o objetivo de reduzir as margens dos distribuidores e, portanto, os preços de venda - o que permite aumentar o poder de compra das famílias - duas leis foram aprovadas em 2008 no governo de Fillon .

- No início de 2008, a lei para o desenvolvimento da concorrência no atendimento ao consumidor , conhecida como “Lei Chatel ” permite que as distribuidoras transponham todas as margens traseiras para os preços de venda, mas ainda não permite a negociabilidade dos preços entre as distribuidoras e fornecedores.

- A lei de modernização da economia , inspirada na comissão Attali , discutida emjulho de 2008 e votou em Agosto de 2008, contém um artigo que estabelece a negociabilidade dos preços de compra entre fornecedores e distribuidores.

Regulamento da competição

Fontanet CircularA circular de31 de março de 1960sobre a proibição de práticas comerciais restritivas da concorrência , conhecida como “circular da Fontanet ”, proíbe a recusa de venda. Num contexto em que "as vanguardas que" cortam preços ", como Édouard Leclerc, são mal vistas pelos industriais e produtores e são odiadas pelos comerciantes tradicionais" , qualquer produtor, industrial ou agrícola, não pode recusar-se a vender ali. Incluindo supermercados que então se desenvolvem rapidamente.

Royer LawA lei n ° 73-1193 Política Comercial de 27 de dezembro de 1973 e do artesanato , também chamada de "lei Royer " visa limitar a concorrência econômica no setor varejista, ao prescrever que "os governos devem garantir que o desenvolvimento do comércio e do artesanato permita a expansão da todas as formas de empresas, independentes, agrupadas ou integradas, evitando que o crescimento desordenado de novas formas de distribuição provoque o esmagamento do pequeno negócio e o desperdício de equipamentos comerciais ” .

O contexto de elaboração da lei é o de uma pressão eleitoral cada vez mais forte por parte dos pequenos comerciantes e do mundo camponês. A União para a Defesa dos comerciantes e artesãos de Pierre Poujade primeiro, depois a defesa inter-confederativa e a unidade nacional dos trabalhadores autônomos de Gérard Nicoud , então às vezes violentamente contra o rápido crescimento dos supermercados.

Os comitês departamentais de urbanismo comercial (CDUC) e a comissão nacional de urbanismo comercial (CNUC) foram criados em 1969. Eles limitam o estabelecimento de lojas com mais de 3.000 m 2 por meio de um procedimento de revisão. Antes da emissão das licenças de construção . A “lei de Royer” reforça esse controle e o torna obrigatório para espaços de varejo maiores que 1.000 m 2 .

A Lei Royer não conseguiu limitar o desenvolvimento dos supermercados, pelo contrário. Por outro lado, dá origem a uma corrupção ativa que aparece tanto no caso Destrade como no caso Trager , porque "em um número não desprezível de casos, os órgãos de decisão 'descontaram' sua autorização para abrir" : "Todos Era como se a lei do mercado se vingasse da lei de Royer, que queria defender o pequeno contra o grande, rebelando-se assim contra um dos cânones do liberalismo econômico. Os concorrentes analisaram rapidamente os constrangimentos regulamentares como os custos inerentes aos vários “acordos” que tiveram de aceitar e integraram-nos nos resultados financeiros provisórios do seu projecto ” .

Lei RaffarinA lei de 5 de julho de 1996 relativa ao desenvolvimento e promoção do comércio e artesanato , conhecida como "lei Raffarin ", fortalece a lei de Royer ao reduzir o limite de superfície acima do qual uma autorização é necessária para 300 m 2 e tornando mais autorizações difícil na prática (mudança na composição dos comitês, renomeada como Comissão Departamental de Equipamentos Comerciais , Comissão Nacional de Equipamentos Comerciais, etc.). A lei de Raffarin, "ao quebrar a dinâmica de criação do estabelecimento (...) provavelmente prejudicou os ganhos de produtividade e reduziu a capacidade de crescimento macroeconômico da França" ao mesmo tempo em que exercia um efeito inflacionário.

Lei da modernização da economiaA lei sobre a modernização da economia aprovada emjulho de 2008deve permitir aumentar o poder de compra das famílias, libertando a negociabilidade dos preços entre fornecedores e distribuidores; reforça a concorrência no comércio a retalho ao libertar a criação de lojas abaixo do limiar de 1000 m 2 , ou seja, para pequenos supermercados, apenas em pequenos municípios. Depois de 2008, a Comissão Nacional de Equipamentos Comerciais , que se tornou a Comissão Nacional de Desenvolvimento Comercial, tornou-se mais permissiva e a taxa de autorização para aberturas aumentou significativamente: embora o número de arquivos apresentados à Comissão fosse menor, eles diziam respeito a superfícies significativamente maiores, de a ordem de 5.000 m 2 em média.

Lei Macron (2015)No início de 2015, várias alterações foram postas em prática por Emmanuel Macron, então Ministro da Economia, incluindo a abertura aos domingos para superfícies com mais de 400 m 2 em troca de um aumento salarial de 30% aos domingos.

Empresas do setor

Uma actividade partilhada entre empresas nacionais e estrangeiras

Modos de governança

As empresas de distribuição de alimentos em grande escala na França têm identidades diferentes, que derivam em grande parte de seu modo de governança e de sua história.

Podemos, portanto, distinguir três modelos:

- O grupo integrado pertence e é controlado por acionistas privados e acionistas do mercado de ações. É o caso, nomeadamente, dos grupos Carrefour , Picard Surgelés e Casino .

- O grupo de trabalhadores autônomos opera com base no princípio dos cooperados. Os sócios são proprietários e operam um ou mais estabelecimentos comerciais, integrando-se na mesma central de compras e na mesma marca ou marca. Este modelo é, por exemplo , E.Leclerc , Musketeers , Biocoop e U system .

- O grupo familiar pertence à mesma família. O Grupo Auchan , Aldi , o grupo Louis Delhaize e Lidl são grupos familiares.

Posicionamento de marcas nacionais no território

Os formatos de loja e sua quantidade variam muito, na França e em 2012, de uma marca para outra:

- Hipermercados

- Lojas locais

- Supermercados

- Dirigir

Cesta média e número de visitas anuais por marca

O cabaz médio e o número de visitas anuais variaram em 2015 em território francês em função da marca, do formato da loja e da sua área de abrangência .

10 20 30 40 50 encruzilhada Auchan Cora Leclerc Intermarket Hyper U e Super U Cassino gigante Mercado Carrefour Preço do Líder Partida Aldi Netto Simply Market / Atac Cassino- Cesta média em €

- Visitas por ano

Elementos estatísticos

Detalhamento de lojas e força de trabalho por formato

| Formato | Lojas | % | trabalhadores | % |

|---|---|---|---|---|

| Hipermercados | 2.000 | 13,5% | 302.900 | 55% |

| Supermercados | 10.000 | 49% | 211.300 | 38% |

| Desconto forte | 4 223 | 37,5% | 36.400 | 7% |

| Total | 16 223 | 100% | 550.600 | 100% |

Faturamento das principais marcas francesas na Europa (em bilhões de euros)

| O negócio | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| encruzilhada | 73,1 | 78 | 76,8 | 78,9 | 81,4 | 82 | 87,4 | 92,2 | 97,56 | 96,17 | 96,74 | 81,2 | |||

| Auchan | 30,8 | 35,2 | 37,5 | 38,5 | 39,1 | 40,4 | 42,1 | 44,2 | 48,3 | 47,9 | 48,45 | ||||

| E.Leclerc | 23,8 | 25,1 | 26 | 27,2 | 28,4 | 28,5 | 29,4 | 30,3 | 34,7 | 34,97 | 36,16 | ||||

| Intermarket | 36,3 | 37,2 | 38,4 | 38,4 | 38 | 30,3 | 31,5 | 32,7 | 34,8 | 34 | 35 | ||||

| Casino Guichard Perrachon | 19,1 | 22 | 22,8 | 23 | 23,2 | 22,8 | 22,5 | 25 | 27,1 | 26,7 | |||||

| System U | 10,5 | 11,7 | 12,7 | 13,8 | 14,7 | 15,1 | 15,6 | 16,8 | 17,5 | 17,9 |

| Fonte "Fontes: relatórios de atividades, imprensa, Ubifrance", em http://www.fcd.asso.fr , Federação das empresas de comércio e distribuição (consultado em30 de janeiro de 2009) |

Participação de mercado dos principais grupos de distribuição na França

| O negócio | 2020 |

|---|---|

| E.Leclerc | 23,3% |

| Grupo Carrefour ( Carrefour + Champion ) | 19,1% |

| Os Mosqueteiros ( Intermarché + Netto ) | 15,7% |

| System U | 10,5% |

| Auchan | 9,8% |

| Grupo Casino ( Casino + Monoprix + etc. ) | 9,4% |

| Lidl | 6,4% |

| Delhaize ( Cora + Match ) | 2,8% |

| Aldi | 2,4% |

Ranking de hipermercados por área de vendas

Embora seja difícil encontrar uma lista completa de hipermercados na França, podemos considerar que os maiores hipermercados na França em 2010 por área de vendas foram os seguintes, segundo a revista Linéaires

| Não. | Ensina | Localização | Área | Abertura |

|---|---|---|---|---|

| 1 | encruzilhada | Villiers-en-Bière , Seine-et-Marne (77), Ile-de-France | 25.000 m 2 | 1971 |

| 2 | Auchan | Noyelles-Godault , Pas-de-Calais (62), aglomeração de Douai - Lens | 21.850 m 2 | 1972 |

| 3 | encruzilhada | Vitrolles , Bouches-du-Rhône (13), aglomeração de Marselha | 20.000 m 2 | |

| 4 | Auchan | Vélizy , Yvelines (78), Ile-de-France | 19.800 m 2 | 1986 |

| 5 | encruzilhada | Aulnay-sous-Bois , Seine-Saint-Denis (93), Ile-de-France | 19.355 m 2 | |

| 6 | encruzilhada | Montesson , Yvelines (78), Ile-de-France | 18.000 m 2 | |

| 7 | encruzilhada | Portet-sur-Garonne , Haute-Garonne (31), aglomeração de Toulouse | 18.000 m 2 (25.000 m 2 em 2008 ) | 1972 |

| 8 | encruzilhada | Claye-Souilly , Seine-et-Marne (77), Ile-de-France | 18.000 m 2 | |

| 9 | Auchan | Le Pontet , Vaucluse (84), aglomeração de Avignon | 17.924 m 2 | |

| 10 | Auchan | Bordeaux-Lac , Gironde (33) | 17.615 m 2 |

Ranking de hipermercados por faturamento

Segundo a revista Linéaires , os dez maiores hipermercados em França por volume de negócios (excluindo a venda de combustíveis) foram em 2015 (o volume de negócios é de 2014 ):

| Não. | Ensina | Localização | Volume de negócios em 2014 | Abertura |

|---|---|---|---|---|

| 1 | Auchan | Vélizy , Yvelines (78), Ile-de-France | 282,2 milhões | |

| 2 | Auchan | Aubagne , Bouches-du-Rhône (13), aglomeração de Marselha | 261,7 milhões | |

| 3 | Auchan | Englos , Norte (59), aglomeração de Lille | 248,2 milhões | |

| 4 | Auchan | Roncq , Norte (59), aglomeração de Lille | 244,3 milhões | |

| 5 | encruzilhada | Antibes , Alpes-Maritimes (06) | 238,3 milhões | |

| 6 | Auchan | Saint-Priest , Rhône (69), aglomeração de Lyon | 227,7 milhões | |

| 7 | encruzilhada | Montesson , Yvelines (78), Ile-de-France | 214,2 milhões | |

| 8 | Auchan | Leers , North (59), aglomeração de Lille | 209,8 milhões | |

| 9 | Auchan | Noyelles-Godault , Pas-de-Calais (62), aglomeração de Douai - Lens | 208,6 milhões | |

| 10 | Auchan | Le Pontet , Vaucluse (84), aglomeração de Avignon | 207,4 milhões |

Em 2014 , 12 hipermercados na França ultrapassaram a marca de € 200 milhões de faturamento anual.

Em 2014, os cinquenta hipermercados mais importantes em França por volume de negócios excluindo combustíveis foram; 30 Auchan, 16 Carrefour, 4 Leclerc.

Notas e referências

Notas

- A densidade comercial aqui é o número de metros quadrados de superfícies médias e grandes por habitante.

Referências

- " Economia e emprego " , na Federação do Comércio e Distribuição (acessado em 21 de setembro de 2017 )

- Glibert Chevalier, " Explique para nós ... distribuição em grande escala na França ", Franceinfo.tv ,17 de fevereiro de 2016( leia online )

- Chessel e Chatriot 2006 , p. 68

- Jacqueline Coignard, “ Félix Potin, mil desempregados. Os 400 supermercados de Ile-de-France estão fechando suas portas para sempre neste fim de semana. », Liberation.fr ,30 de dezembro de 1995( leia online , consultado em 25 de setembro de 2017 )

- Eurogroup Consulting, La Grande Distribution e a evolução da nossa sociedade ( ler online )

- Jean-Baptiste Berry, “ Inovação e distribuição em massa mercados ” , no site do INSEE ,2006(acessado em 19 de outubro de 2017 ) ,p. 1

- Moati 2001 , p. 12

- Chessel e Chatriot 2006 , p. 74

- Moati 2001 , p. 13

- " Comércio varejista " , no site do INSEE ,2012(consultado em 19 de outubro de 2017 ) : “Pequenas lojas de alimentos têm uma área de vendas inferior a 400 m 2, enquanto a área mínima de vendas para grandes lojas de alimentos é de 400 m 2 (e 2.500 m 2 para hipermercados)» , P. 94

- Moati 2001 , p. 14

- Chessel e Chatriot 2006 , p. 77

- Moati 2001 , p. 23

- Moati 2001 , p. 37

- Moati 2001 , p. 38

- Moati 2001 , p. 42

- Moati 2001 , p. 31-32

- Moati 2001 , p. 46-47

- " Leclerc, uma empresa lançada em 1959 " , no site Europe 1 ,17 de setembro de 2012(acessado em 23 de setembro de 2017 )

- Moati 2001 , p. 48,50

- Moati 2001 , p. 49-54

- Moati 2001 , p. 59-61

- Moati 2001 , p. 61

- Canivet 2012 , p. 142

- Moati 2001 , p. 63

- Moati 2001 , p. 65-66

- " Recursos. A distribuição em grande escala prejudica a pesca ” , em L'Humanité ,18 de dezembro de 2018

- Moati 2001 , p. 69

- Retalho e crescimento económico em França - Olympe Tarteret, Hugo Hanne, Direcção-Geral da Concorrência, Consumo e Controlo de Fraudes , DGCCRF-éco n o 11, Dezembro 2012, p.1

- Gestão de Responsabilidade 2012 Eurogroup Consulting e , p. 89

- Cécile Prudhomme, " Breathless, hipermercados na luta pela sua sobrevivência ", Le Monde.fr ,17 de outubro de 2017( leia online , consultado em 17 de outubro de 2017 )

- Moati 2001 , p. 73-81

- Moati 2001 , p. 95-96

- Moati 2001 , p. 80

- " Os pontos de venda franceses e conectados " , no site IFOP , Ifop para Wincor Nixdorf ,12 de outubro de 2012, p. 4

- Moati 2001 , p. 118-119

- Eurogroup Consulting and Responsibility Management 2012 , p. 8

- Moati 2001 , p. 77

- Bothorel e Sassier 2005 , p. 35

- Jacquiau 2000 , p. 179

- Chessel e Chatriot 2006 , p. 80

- " Os combates contra a legislação - E. Leclerc Histoire et Archives " , em www.histoireetarchives.leclerc (acessado em 21 de outubro de 2017 )

-

Fabrice Grenard, " A administração do controle econômico na França, 1940-1950 ", Revue d'histoire moderne et contemporaine , vol. 57-2, n o 22010, p. 156-158 ( DOI 10.3917 / rhmc.572.0132 , ler online

)

)

- Guillaume Thibault, Que estratégia industrial para a França diante da globalização? , Technip,23 de setembro de 2008, 276 p. ( ISBN 978-2-7108-0919-7 e 2-7108-0919-2 , ler online ) , p. 57

- " Edouard Balladur " , em economie.gouv.fr, o portal da Economia, Finanças, Ação e Contas Públicas ,1 st outubro 2012(acessado em 19 de outubro de 2017 )

- Sistema regulatório para estabelecimentos comerciais , site pme.gouv.fr

- Béatrice d'Erceville, Juliette Garnier, Michel-Édouard Leclerc, "Social VAT permanece uma boa ideia", La Tribune , 26/06/2007, p. 37

- projeto de lei para modernizar a economia , p. 30

- “ Circular de 31 de março de 1960 PROIBIÇÃO DE PRÁTICAS COMERCIAIS RESTRIÇÃO DA CONCORRÊNCIA ” , sobre Légifrance ,2 de abril de 1960(acessado em 21 de outubro de 2017 )

- Bothorel e Sassier 2005 , p. 36-37

- Lei nº 73-1193 de 27 de dezembro de 1973 sobre a orientação do comércio e artesanato ( leia online )

- " Lei n ° 73-1193 de 27 de dezembro de 1973 sobre a orientação do comércio e do artesanato " , sobre Légifrance ,30 de dezembro de 1973(acessado em 21 de outubro de 2017 )

- Bothorel e Sassier 2005 , p. 38

- Pela lei n ° 69-1263 de 31 de dezembro de 1969, artigo 17

- Bothorel e sassier 2005 , p. 43-47

- Yves Tinard, A exceção francesa: por quê? , Paris, Maxima,2001, 392 p. ( ISBN 2-84001-280-4 , leia online ) , p. 323

- Yves Tanguy, " Quando o dinheiro faz a lei ", Powers ,Setembro de 1988, p. 111 ( ler online )

- Askenazy e Weidenfeld 2007 , p. 46-47

- projeto de lei para a modernização da economia , p. 35

- LSA - Libre Service Actualités , “ Comissões nacionais mais permissivas ”, lsa-conso.fr ,7 de abril de 2011( leia online , consultado em 26 de outubro de 2017 )

- Trabalho de domingo em www.travail-emploi.gouv.fr, postado em 18/09/2015]

- Eurogroup Consulting and Responsibility Management 2012 , p. 17

- Eurogroup Consulting and Responsibility Management 2012 , p. 26

- Emilie MARTIN , “ Distribution: key Figures 2015 ” , em www.themavision.fr ,19 de fevereiro de 2016(acessado em 22 de outubro de 2017 )

- " Panorama da filial. O comércio varejista e atacadista predominantemente de alimentos ” , Prospective Trade Observatory,2008(acessado em 31 de janeiro de 2009 )

- "The top 100 hypers" por F. Carluer Lossouarn, 4 de março de 2010 publicado na revista Linéaires

- " Os 100 principais hipermercados de 2015 " ,5 de março de 2015

Veja também

Bibliografia

![]() : documento usado como fonte para este artigo.

: documento usado como fonte para este artigo.

- Julie Valentin e Estelle Saada , " Retail: the paradox of the price effect " Rural Economy , n os 245-246,1998, p. 33-40 ( ler online ).

- Jean-Luc Dreyfus , “ Distribuição em massa: rumo à comunicação global ”, Communication et langages , n o 122,1999, p. 103-117 ( ler online ).

- François D'Hauteville , “ Distribuição de alimentos em grande escala: a pesquisa está em sintonia com a história? », Economia rural , n os 255-256,2000, p. 72-85 ( ler online ).

- Jean-Claude Hassan , " Distribuição na França: um sistema em crise ", Communication et langages , n o 124,2000, p. 4-18 ( ler online ).

-

Christian Jacquiau , Nos bastidores da distribuição em grande escala , Paris, Albin Michel,Março de 2000, 366 p. ( ISBN 2-226-11506-4 ).

-

Philippe Moati Philippe Moati, O futuro da distribuição em massa , Paris, Odile Jacob,2001, 392 p. ( ISBN 2-7381-0959-4 ).

- Marie-Elise Dumans e Claire Chambolle , “ Internet and large French food Distribution ”, Économie Rurale , n o 272,2002, p. 42-56 ( ler online ).

-

Gérard Cliquet, André Fady e Guy Basset, Gestão de distribuição , Paris, Dunod,2002, 340 p. ( ISBN 2-10-005551-8 ).

-

Jean Bothorel e Philippe Sassier, Distribuição em grande escala: Investigação da corrupção no estilo francês , Paris, Bourin,2005, 233 p. ( ISBN 2-84941-022-5 ).

-

Guy Canivet, Restoring Price Competition: Consumer Products and the Relations between Industry and Commerce , Paris, La Documentation Française, coll. "Relatórios oficiais",Junho de 2005, 162 p. ( ISBN 2-11-005853-6 , leia online ).

-

Chatriot Alain e Marie-Emmanuelle Chessel, " A história da distribuição: inacabado " História, Economia e Sociedade , n o 25,2006, p. 67-82 ( ISSN 0752-5702 , leia online ).

-

Philippe Askenazy e Katia Weidenfeld , The sales of the Raffarin law: The control of the grande food trade , Paris, Ed. Rue d'Ulm, coll. "Cepremap",2007, 57 p. ( ISBN 978-2-7288-0384-2 e 2-7288-0384-6 , leia online ).

-

Mathias Waelli, Caixa ... e depois? : Uma pesquisa entre trabalhadores na distribuição em massa , Paris, Presses Universitaires de France,18 de março de 2009, 252 p. ( ISBN 978-2-13-057333-3 e 2-13-057333-9 ).

- Eurogroup Consulting and Responsibility Management, " Distribuição em grande escala e a evolução da nossa sociedade " , no site do Eurogroup Consulting ,setembro de 2012(acessado em 26 de setembro de 2017 )

-

Marlène Benquet, ganhe dinheiro! : Pesquisa de imersão na distribuição em massa , Paris, La Découverte,2013, 333 p. ( ISBN 978-2-7071-7582-3 ).

Artigos relacionados

- Comércio Varejista

- Grande distribuição

- Lista de redes de varejo na França

- História da distribuição em massa

- Política de distribuição

links externos

- Varejo e crescimento econômico na França - Olympe Tarteret, Hugo Hanne, Direção Geral da Concorrência, Defesa do Consumidor e Controle de Fraude , DGCCRF-éco n o 11,dezembro 2012

- Yves Soulabail, Carrefour Uma luta pela liberdade , Le Loup Hurlant Éditions, 2010

- Desenvolvimento comercial e decisões Cnac no portal Dgcis

- " Distripédie a enciclopédia da distribuição " , Distripédie é apresentada como uma enciclopédia colaborativa do tipo wiki, dedicada à distribuição em massa, mas a consulta ao site requer registro prévio no site da Distripédie (consultado em 30 de setembro de 2017 )